どうでしょうか??

先週は連日、

住宅の固定資産税について触れて行きました。

私は税理資格はないのですが、

これくらいは市販の参考書にあったり、

いまやネットで検索しても調べられる内容です。

そのレベルについて触れてみました。

内容をまとめておきます。

見たい方はリンクをクリック願います。

1、固定資産税額は、同じ仕様、同じ大きさだったら三階建てが安い『平屋建>二階建>三階建が安い。』

http://www.yb-yamagata.com/blog/article/article_525.html

2、屋上付住宅は税金が高いか?『塔家(ペントハウス、ルーフバルコニー)』

http://www.yb-yamagata.com/blog/article/article_526.html

3、固定資産税の減免措置『三階建て準耐火以上の建物は減免期間が長い』

http://www.yb-yamagata.com/blog/lcalday/2016-08-26/1

4、固定資産税とは?『土地の計算方法』

http://www.yb-yamagata.com/blog/article/article_529.html

5、固定資産税とは?『家屋の計算方法』

http://www.yb-yamagata.com/blog/article/article_530.html

「最新記事」カテゴリーアーカイブ

新築の固定資産税

引き続き住宅の固定資産税に関しての話題です。

減免措置の質問もありました。

「新築住宅」に対する固定資産税の減額措置は?・・・

判断基準があるのですが・・・

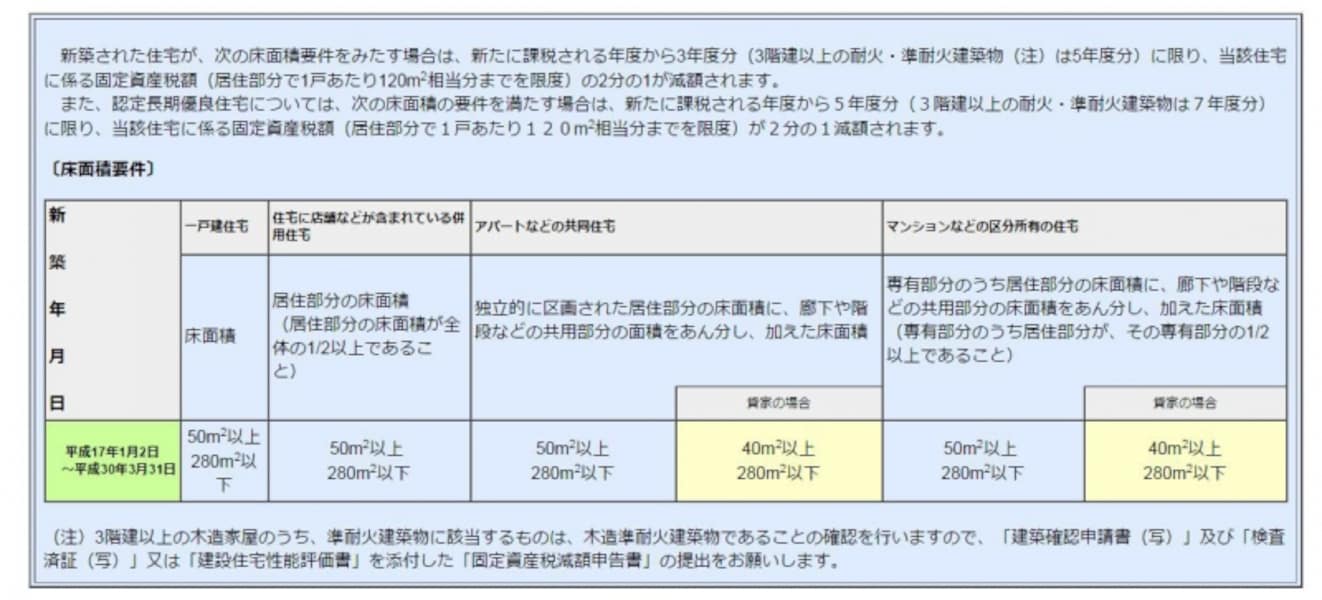

■対象

新築された住宅が一定の床面積(下表参照)を満たす場合

新築住宅に関する固定資産税の減免の概要(出典:東京都主税局)

■減免される税額

家屋部分の固定資産税の1/2

■減額される期間

<原則>

新たに固定資産税が課税される年度から3年度分

(3階建て以上の耐火・準耐火建築物は5年度分)

<認定長期優良住宅(平成30年3月31日までに新築されたものに限る)>

新たに固定資産税が課税される年度から5年度分

(3階建て以上の耐火・準耐火建築物は7年度分)

■必要な手続き

3階建て以上の木造家屋のうち、

準耐火建築物に該当するものは、木造準耐火建築物であることの確認を行うため、

以下の書類を用意した上で減額手続きをします。

・建築確認申請書のコピー

・検査済証のコピー、または建築住宅性能評価書のコピー 等

結局3階建の準耐火か耐火建築物は減免期間も長いのです。